Nie ma przeciwwskazań, aby podatnik prowadził działalność gospodarczą oraz najem prywatny. Pojawiają jednak wątpliwości, jak wygląda opodatkowanie najmu prywatnego, jeśli podatnik prowadzi również działalność gospodarczą? W artykule przedstawiamy, jak rozliczyć najem prywatny na gruncie podatku dochodowego!

Najem prywatny podlega opodatkowaniu ryczałtem od przychodów ewidencjonowanych. Podatek zryczałtowany opłaca się od uzyskanego przychodu z tytuł najmu według stawki:

8,5%, jeśli kwota uzyskanego przychodu nie przekroczyła 100 000 zł,

powyżej tej kwoty, nadwyżka opodatkowana jest stawką ryczałtu w wysokości 12,5%.

Podatnicy, którzy dokonują najmu prywatnego zobowiązani są go rozliczyć na formularzu PIT-28 w terminie do 30 kwietnia 2024 roku.

W przypadku opodatkowania działalności na ryczałcie, podatnik dokonuje rozliczenia rocznego z tytułu działalności oraz najmu prywatnego na jednym formularzu - wspomnianym PIT-28. Natomiast, jeśli działalność była opodatkowana:

zasadach ogólnych, to podatnik rozlicza ją na formularzu PIT-36 a najem prywatny odrębnie na PIT-28,

podatkiem liniowym, to podatnik rozlicza ją na formularzu PIT-36L a najem prywatny odrębnie na PIT-28.

Przedsiębiorca, który jest opodatkowany ryczałtem dokonując rocznego rozliczenia działalności na formularzu PIT-28 ma możliwość wprowadzić dane dotyczące najmu prywatnego opodatkowanego na ryczałcie.

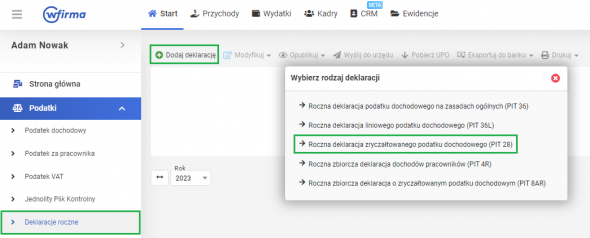

W celu wygenerowania zeznania rocznego należy przejść do zakładki START » PODATKI » DEKLARACJE ROCZNE » DODAJ DEKLARACJĘ a następnie wybrać opcję Roczna deklaracja zryczałtowanego podatku dochodowego (PIT 28).

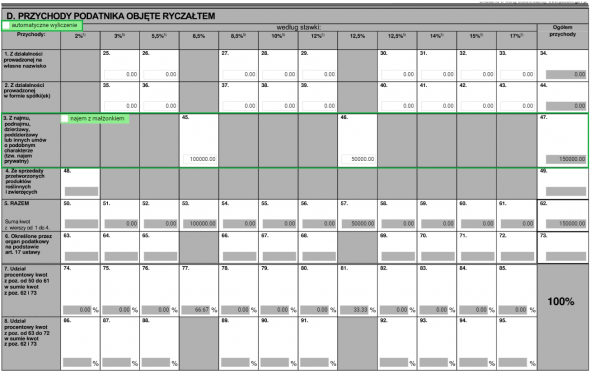

Przychód uzyskany z tytułu najmu prywatnego należy wprowadzić w części D. Przychody podatnika objęte ryczałtem. W tej części należy odznaczyć opcję AUTOMATYCZNE WYLICZENIE gdzie w poz. 45 wprowadza się łączną sumę przychodu z najmu, a jeśli przekracza ona 100 000 zł to nadwyżka zostanie przeniesiona do poz. 46.

W celu rozliczenia najmu prywatnego z małżonkiem należy zaznaczyć opcję NAJEM Z MAŁŻONKIEM, wówczas jeśli w poz. 45 zostanie wpisana kwota przychodu powyżej 200 000 zł to nadwyżka powyżej tej kwoty zostanie ujęta w poz. 46.

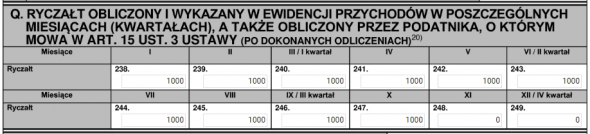

Następnie w części P. Ryczałt do zapłaty / nadpłata w poz. 235 należy powiększyć ręcznie sumę wpłaconego ryczałtu z działalności o wpłacony podatek z tytułu najm prywatnego.

Z kolei podatek należy za dany miesiąc wprowadza się w części Q. powiększając należny podatek z działalności o podatek z najmu.